Reisverzekeringblog i.s.m.

Eigen Risico Verzekering Autohuur €5,99 per dag

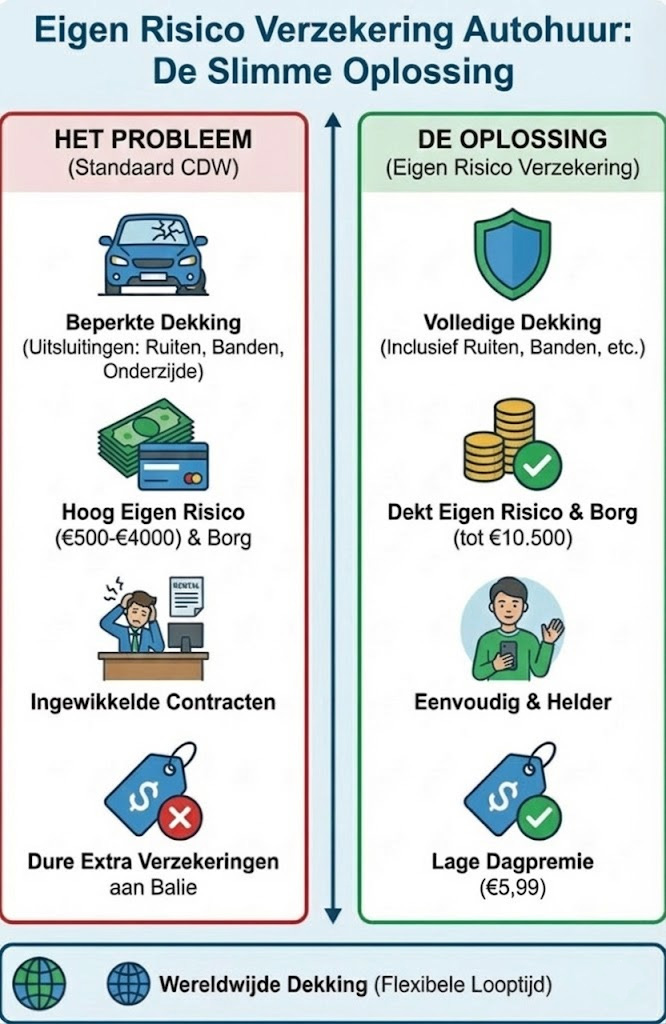

✔ Eigen risico en borg wereldwijd in totaal verzekerd tot max. €10.500!

✔ Eigen risico en borg bij verhuurder verzekerd tot max. €3.500

✔ Specifieke cascoschades verzekerd tot max. €7.000 (o.a. banden, ruiten, dak, etc.)

✔ Geldig bij alle verhuurders wereldwijd

✔ Voor ingezetenen van Nederland en Belgie

✔ Betaling via iDeal (Nederland) en Bancontact of KBC (België)

✔ Je ontvangt direct een bevestiging en de polis per e-mail

De Afkoop Eigen Risico Verzekering is de beste keuze voor zorgeloos rijden in een huurauto of huurcamper!

Meer informatie en voorwaarden over de Afkoop Eigen Risico verzekering:

- Verzekeringskaart Afkoop Eigen Risico verzekering

- Verzekeringsvoorwaarden Afkoop Eigen Risico verzekering

Of je nu een auto of camper huurt in binnen- of buitenland, onverwachte kosten wil je natuurlijk voorkomen. Zelfs met een casco verzekering (CDW) zijn zaken als banden, ruiten en het dak vaak uitgesloten van dekking. Onze Afkoop Eigen Risico-verzekering dekt deze specifieke schade en je betaalde waarborgsom. Dit is de ideale aanvulling op de standaardverzekering van de verhuurder, zodat je zonder financiële risico’s op pad gaat.

Het huren van een voertuig brengt soms risico’s met zich mee die je liever vermijdt. Of je nu kiest voor een auto of een camper, en of je dit nu in Nederland doet of ver over de grens, schade kan flink in de papieren lopen. De verhuurder biedt vaak wel een cascoverzekering aan, maar die dekt lang niet alles. Schade aan het dak, de onderzijde, ruiten of banden valt hier vaak buiten. In het slechtste geval kan dit je duizenden euro’s kosten.

Gelukkig is er een oplossing om deze financiële tegenvaller te voorkomen. In samenwerking met Recreatieverzekeringen bieden wij de Afkoop Eigen Risico-verzekering aan. Deze polis werkt als een aanvulling op de verplichte basisverzekering van de verhuurmaatschappij. Zolang jij als bestuurder op het contract staat, vangt deze verzekering de kosten op die de verhuurder laat liggen. Het is vaak de beste en goedkoopste optie, of je nu huurt bij Hertz, Avis, Budget, Europcar, Sixt, Enterprise of Alamo.

Overzicht van de verzekering

| Onderwerp | Uitgebreide toelichting en details |

| Dekking Eigen Risico (Basis) | De verzekering vergoedt het eigen risico dat de verhuurder inhoudt na schade aan het gehuurde voertuig. De maximale vergoeding hiervoor is €3.500,- per schadegeval. Dit geldt zolang er een basis cascoverzekering actief is op het voertuig. |

| Specifieke dekking VS & Canada | Voor reizen in de Verenigde Staten en Canada gelden andere bedragen. Hier is de maximale vergoeding voor het eigen risico vastgesteld op $5.000,-, mits het voertuig casco verzekerd is. |

| Extra dekking Cascoschade | Schade die door de verhuurder is uitgesloten van de basisverzekering wordt vergoed. Dit betreft specifiek: zoals ruitschade, schade aan de onderzijde inclusief banden en wielen, schade bij achteruitrijden, dakschade door laaghangende objecten en schade door bevriezing of oververhitting van het leidingsysteem. |

| Maximale vergoeding Extra Casco | Voor de hierboven genoemde ‘uitgesloten cascoschades’ geldt een aparte maximale vergoeding. Bij werelddekking is dit maximaal €7.000,-. Voor de dekking in de VS en Canada is dit maximaal $10.000,-. |

| Repatriëringskosten | De kosten voor het terugbrengen van het voertuig zijn gedekt tot maximaal €3.500,-. Dit geldt alleen als je voortijdig naar huis moet door een gebeurtenis die gedekt is onder je reisverzekering, of als de autosleutels gestolen of verloren zijn. |

| Dekkingsgebied | Je hebt keuze uit twee varianten: Werelddekking (exclusief VS en Canada) of een specifieke dekking voor de VS en Canada. |

| Uitsluitingen (Niet verzekerd) | Er is geen dekking als de bestuurder niet bevoegd is (bijvoorbeeld geen geldig rijbewijs of niet op het contract), onder invloed is van alcohol of drugs, of handelt tegen medisch advies in. Ook schade door opzet of schade aan derden (aansprakelijkheid) is niet verzekerd. |

| Belangrijke voorwaarden | De bestuurder moet minimaal 21 jaar oud zijn. De verzekeringsperiode moet exact gelijk zijn aan de huurperiode van het voertuig. Daarnaast heb je na het afsluiten een bedenktermijn van 14 dagen. |

Wat deze verzekering precies dekt

Met de Afkoop Eigen Risico Verzekering ben je op meerdere fronten goed beschermd. Allereerst ben je verzekerd voor het eigen risico dat je moet betalen volgens de cascoverzekering van het gehuurde voertuig, of voor het verlies van je waarborgsom. Daarnaast is er dekking voor de repatriëringskosten van het voertuig, mocht dat nodig zijn.

Een belangrijk pluspunt is de aanvullende cascoschadedekking. Dit betekent dat schadeoorzaken die in de standaard cascoverzekering van het gehuurde voertuig zijn uitgesloten, hier wel onder vallen. Het eigen risico dat voortkomt uit de basisverzekering wordt hiermee volledig afgedekt. Zo vormen deze kosten geen financiële last meer tijdens je reis.

Deze dekkingen zorgen ervoor dat jij je geen zorgen hoeft te maken over onvoorziene kosten bij diefstal of schade aan de huurauto.

Let er wel op dat er voorwaarden gelden. Deze verzekering is beschikbaar voor iedereen van 21 jaar en ouder die in het bezit is van een geldig rijbewijs. Bovendien is de Afkoop Eigen Risico verzekering enkel af te sluiten wanneer je het voertuig huurt voor recreatieve doeleinden.

Dit is belangrijk om te weten over deze verzekering

- De Eigen Risico Verzekering Autohuur kost €5,99 per dag en biedt dekking voor het eigen risico en de ingehouden borg wereldwijd.

- Deze verzekering dekt ook specifieke schades zoals ruitschade, banden- en onderzijde schade, die vaak zijn uitgesloten in standaardverzekeringen.

- Je kunt de verzekering afsluiten als je 21 jaar of ouder bent, een geldig rijbewijs hebt, en de wagen voor recreatieve doeleinden huurt.

- Het is een voordelige optie in vergelijking met de vaak duurdere verzekeringen die verhuurders aanbieden.

- Met de verzekering ben je verzekerd tot max. €3.500 en specifieke cascoschades zijn verzekerd tot max. €7.000 (o.a. banden, ruiten, dak, etc.).

Dit zijn de belangrijkste voordelen van Afkoop Eigen Risico verzekering voor je huurauto

- Vergoeding van het eigen risico: Mocht je schade rijden met de huurauto of camper, dan brengt de verhuurder eerst het eigen risico in rekening. Deze verzekering vergoedt dat bedrag aan jou, zodat je zelf niet voor de kosten opdraait.

- Dekking van de ingehouden borg: Vaak moet je een borg betalen bij het ophalen van het voertuig. Als de verhuurder deze (deels) inhoudt vanwege schade, krijg je dit bedrag via deze verzekering terug.

- Voordeliger dan lokaal afkopen: Aan de balie van het verhuurbedrijf worden vaak ‘Super Cover’-verzekeringen aangeboden om het eigen risico af te kopen. Deze zijn doorgaans veel duurder per dag dan wanneer je deze verzekering vooraf op deze website afsluit.

- Hoog verzekerd bedrag: De verzekering biedt een ruime dekking (tot wel € 3.500,- en specifieke cascoschades verzekerd tot €7.000,-), wat in de meeste gevallen ruim voldoende is om het volledige eigen risico van een luxe auto of grote camper te dekken.

- Dekking van uitgesloten onderdelen: Standaardverzekeringen van verhuurders (CDW) sluiten vaak specifieke onderdelen van het voertuig uit van dekking. Deze verzekering springt juist daar in het gat.

- Dekking voor banden en wielen: Een lekke band of schade aan de velg is snel gebeurd, zeker op buitenlandse wegen. Waar de verhuurder dit vaak niet vergoedt, doet deze verzekering dat wel.

- Dekking voor ruitschade: Opspattende steentjes kunnen makkelijk ruitschade veroorzaken. Reparatie of vervanging van ruiten valt onder de dekking van deze polis.

- Schade aan de onderzijde (bodem): Zeker als je met een camper op onverharde wegen of campings rijdt, kan de bodem beschadigen. Dit is een kostbare post die standaard vaak is uitgesloten, maar hier wel is meeverzekerd.

- Schade aan het dak: Voor campers is dit cruciaal. Veel verhuurders dekken geen schade aan het dak (bijvoorbeeld door laaghangende takken of poortjes). Deze verzekering dekt die zogenaamde ‘overhead’-schade wel.

- Wereldwijde geldigheid: Of je nu een auto huurt voor een stedentrip in Europa of een camper voor een rondreis door Amerika of Australië, de verzekering biedt wereldwijde dekking.

- Dekking bij achteruitrijden: Schade die ontstaat tijdens het inparkeren of achteruitrijden wordt door sommige verhuurders als ‘nalatigheid’ gezien en uitgesloten. Deze polis biedt hiervoor gewoon dekking.

Hoe de Afkoop Eigen Risico verzekering werkt die je hier kunt afsluiten

Je kunt deze extra verzekering zien als een zekerheid en bescherming voor alle schades die niet vallen onder de cascodekking van de verhuurder. De nadruk ligt op twee vormen van dekking: het eigen risico dat de verhuurder inhoudt (borg) en schade die de verhuurder volledig uitsluit.

- Dekking van het eigen risico

Veel verhuurders hanteren een eigen risico dat behoorlijk kan oplopen. De verzekering voor Afkoop Eigen Risico vergoedt dit bedrag tot een duidelijk maximum:

- 3500 euro per polis in alle landen buiten Amerika en Canada

- 5000 dollar per polis in Amerika en Canada

Een herkenbaar voorbeeld: je rijdt in Spanje en maakt schade. De verhuurder houdt duizend euro eigen risico in. Als je de Eigen Risico Verzekering Autohuur hebt afgesloten, krijg je dat volledige bedrag terug. Pas wanneer het eigen risico hoger is dan 3500 euro, betaal je zelf alleen het deel dat boven dit maximum uitkomt. In de praktijk hebben huurauto’s in normale klassen meestal een lager eigen risico, waardoor je vrijwel altijd volledig gedekt bent.

- Dekking bij schade die de verhuurder helemaal niet verzekert

Veel reizigers ontdekken pas later dat de cascoverzekering van de verhuurder bepaalde schades helemaal uitsluit. En juist daarbij lopen de kosten vaak op. De Afkoop Eigen Risico Verzekering dekt ook deze situaties, tot:

- 7000 euro per gebeurtenis buiten Amerika en Canada

- 10.000 dollar per gebeurtenis in Amerika en Canada

Het gaat om schade zoals:

- rijden op onverharde wegen;

- schade door achteruitrijden;

- schade door laaghangende objecten op het dak;

- schade aan ruiten;

- schade door bevriezing of oververhitting van het leidingsysteem;

- schade aan de onderzijde van het voertuig, inclusief banden en wielen.

Stel dat je in de Verenigde Staten rijdt en er ontstaat schade van vijfhonderd dollar aan de ruit. De verhuurder vergoedt niets, want ruitenschade is uitgesloten. Met de Afkoop Eigen Risico-verzekering wordt het volledige bedrag aan je terugbetaald, zolang het onder de tienduizend dollar blijft.

Veelgestelde vragen en antwoorden over de Eigen Risico Verzekering voor een huurauto of huurcamper

Lees hieronder veelgestelde vragen en antwoorden over de Eigen Risico Verzekering voor een huurauto.

De verzekering voor het afkopen van het eigen risico bij een huurauto of huurcamper is bedoeld als aanvulling op de cascoverzekering die de verhuurder voor het voertuig heeft afgesloten. Deze cascoverzekering moet minimaal voldoen aan de wettelijke eisen van het land of de staat waar je het voertuig huurt.

Houd er rekening mee dat de dekking alleen geldt wanneer de verhuurder daadwerkelijk een cascoverzekering heeft afgesloten en jij volgens het huurcontract bevoegd bent om het voertuig te besturen.

Ook al is je huurauto of huurcamper casco verzekerd, er gelden altijd uitsluitingen. Denk aan ruiten, banden, het dak, de bodem, etc. Bij een dergelijke schade kan het zijn dat je borg wordt ingehouden en je alsnog veel geld kwijt bent. Met de Afkoop Eigen Risico verzekering heb je dat risico afgedekt.

De term CDW (Collision Damage Waiver) en LDW is vergelijkbaar met volledig casco. Je bent als huurder aansprakelijk voor schade aan de gehuurde auto of camper. Met een cascoverzekering of Collision Damage Waiver (CDW) beperk je deze aansprakelijkheid. Een cascoverzekering of CDW keert in veel gevallen uit bij schade aan de huurauto. De inhoud van de CDW kan per verzekering (verhuurbedrijf) verschillen. De cascoverzekering of CDW kent meestal een eigen risico. Dit eigen risico is vaak geheel of gedeeltelijk af te kopen. Daarnaast kunnen er schades uitgesloten zijn van de verzekering, zoals:

– de schade aan het dak;

– schade aan de onderzijde van de auto;

– schade ontstaan op onverharde wegen;

– schade aan ruiten of banden;

– schade door opzet of (grove) roekeloosheid

– schade na gebruik van alcohol of drugs.

– ALI (Additional Liability Insurance) of LIS (Liability Insurance Supplement): verhoging van de WA aansprakelijkheid tot een bepaald maximumbedrag.

– CDW (Collision Damage Waiver): vergelijkbaar met de cascoverzekering. De CDW beperkt de aansprakelijkheid voor schade aan het gehuurde voertuig.

– LDW (Loss Damage Waiver: hetzelfde als CDW aangevuld met dekking van diefstal en vandalisme.

– SCDW (Super CDW): Allriskverzekering met bijzonder laag of geen eigen risico.

– PAI (Personal Accident Insurance): inzittendenverzekering voor letsel of overlijden.

– PEP (Personal Effects Protection) en PEC (Personal Effects Coverage): bagageverzekering.

– PERSPRO/CCP (Carefree Personal Protection): is een personen- en bagageverzekering met extra dekking voor medische hulp in noodsituaties.

– TPI (Third Party Insurance): vergelijkbaar met een WA-verzekering.

– TP (Theft Protection) of THW (Theft Waiver): diefstalverzekering, vaak met eigen risico.

– STP (Super TP): diefstalverzekering met bijzonder laag of geen eigen risico.

– UMP (Uninsured Motorist Protection): een aanvullende verzekering in geval van letsel of overlijden door onverzekerde of na ongeval doorgereden tegenpartij.

Kijk goed in de Engelstalige huurvoorwaarden welke schade is uitgesloten en dus voor eigen rekening blijft. Soms staat er zelfs in de voorwaarden dat schade na een verkeersovertreding is uitgesloten. Verder moet je geen andere personen in de huurauto laten rijden dan degene die genoemd staan op de huurovereenkomst, anders geldt de verzekering niet en moet je alle kosten zelf betalen.

Dat klopt, maar die is altijd fors duurder. Vergelijk de premie maar eens.

Die is slechts €5,99 per dag en behoort daarmee tot de laagste premie in de markt.

Je kunt deze verzekering alleen afsluiten als de huurperiode minstens drie dagen duurt. De maximale looptijd is 180 dagen.

De verzekeringnemer wordt automatisch gezien als de eerste verzekerde bestuurder op het verzekeringsbewijs. Je kunt daarnaast tot maximaal acht extra bestuurders opgeven. Belangrijk is dat al deze personen volgens het huurcontract bevoegd zijn om het voertuig te besturen. De namen van de overige inzittenden hoef je niet door te geven.

Je vult alleen de namen in van de bestuurders die volgens het huurcontract mogen rijden. Deze personen worden als verzekerden op de polis vermeld.

Ja, dat is ook mogelijk.

– Geldig rijbewijs: Je hebt een geldig, internationaal erkend rijbewijs.

– Woonplaats: Je woont officieel in Nederland of België.

– Bevoegdheid: Je bent gemachtigd de auto te huren en te besturen.

– Naleving overeenkomst: Je voldoet aan alle voorwaarden van de huurovereenkomst.

– Leeftijd: Je bent ouder dan 21 jaar.

In alle situaties moet het voertuig aan een paar vaste eisen voldoen:

– Het moet gaan om een motorvoertuig met minimaal drie wielen.

– Het voertuig moet bedoeld zijn voor personenvervoer en geschikt zijn voor maximaal acht passagiers, de bestuurder niet meegerekend.

– Daarnaast mag het totale gewicht niet boven de 3500 kilo uitkomen.

De verzekering voor het afkopen van het eigen risico vergoedt cascoschade aan je gehuurde auto of camper op twee manieren:

1. Vergoeding van het eigen risico bij schade die onder de cascoverzekering valt

Als de cascoverzekering van de verhuurder een schade uitkeert, maar een eigen risico inhoudt, vergoedt de verzekeraar dit bedrag tot:

– EUR 3.500,00 in alle landen behalve de VS en Canada

– USD 5.000,00 in de VS en Canada

Dit geldt alleen als de schade normaal onder de cascodekking hoort.

2. Vergoeding van schade die de cascoverzekering helemaal uitsluit

Daarnaast is schade gedekt die door de cascoverzekering niet wordt vergoed, zoals: ruitenschade, achteruitrijden, bevriezing of oververhitting van het leidingsysteem, dakschade door lage objecten en schade aan de onderzijde, inclusief banden en wielen.

De maximale vergoeding per gebeurtenis is:

– EUR 7.000,00 in alle landen behalve de VS en Canada

– USD 10.000,00 in de VS en Canada

De cascoverzekering van de verhuurder moet wel voldoen aan de wettelijke minimumeisen van het land waar je het voertuig huurt.

Nee, deze verzekering voor het afkopen van het eigen risico geldt alleen wanneer de cascoverzekering van de verhuurder actief is en de bestuurder volgens het huurcontract bevoegd is om de auto te besturen.

Je bent alleen verzekerd voor het eigen risico bij diefstal als de cascoverzekering van de verhuurder dit risico dekt en jij volgens die polis een eigen risico moet betalen. In dat geval vergoedt de verzekering voor afkoop eigen risico dit bedrag tot de maximale limieten uit de voorwaarden.

Controleer daarom altijd of diefstal van de huurauto daadwerkelijk onder de cascoverzekering van de verhuurder valt. Als diefstal daar niet is meeverzekerd, biedt de verzekering voor afkoop eigen risico hiervoor ook geen dekking.

Met de verzekering voor het afkopen van het eigen risico kun je overal ter wereld een auto huren. De dekking geldt alleen als je met de huurauto binnen het gebied blijft waar je volgens de cascoverzekering van de verhuurder en het huurcontract mag rijden. Zodra je buiten dat toegestane gebied komt, vervalt de dekking onder deze verzekering. Stel, je huurt een auto in Frankrijk en je mag alleen in Frankrijk rijden volgens het huurcontract, dan geldt de Afkoop Eigen Risico Verzekering niet als je besluit de grens over te steken naar Spanje.

Ja, dit is een van de grootste voordelen van deze polis. Verhuurders sluiten schade aan banden, wielen, ruiten, de onderzijde van het voertuig en het dak vaak uit van hun eigen afkoopregelingen (de ‘exclusions’). Deze verzekering dekt die kosten wel. Ook schade ontstaan bij achteruitrijden en schade door gebruik op onverharde wegen (mits dit met het voertuig is toegestaan) is meeverzekerd.

De kosten voor het vervangen van verloren of gestolen sleutels worden niet vergoed. Denk aan het laten maken van nieuwe sleutels, want dat valt niet onder deze verzekering. De extra kosten die nodig zijn om het voertuig terug te brengen naar de verhuurder worden wel vergoed, maar alleen als de cascoverzekering van de verhuurder deze repatriëring dekt en het verzekerde bedrag daarbij niet voldoende is. Voor deze aanvullende kosten kun je onder deze verzekering maximaal 3.500 euro uitgekeerd krijgen.

Nee, doorgaans niet. De verzekering volgt de regels van de basisverzekering van het verhuurbedrijf. Als de verhuurder in het contract opneemt dat je niet off-road mag rijden (wat bij gewone auto’s en de meeste campers het geval is), dan is schade die ontstaat tijdens off-road rijden niet gedekt. Houd je dus altijd aan de gebruiksregels van de verhuurder.

Schade die is ontstaan door opzet, fraude of rijden onder invloed van alcohol, drugs of medicijnen is nooit verzekerd. Ook als je je niet aan de regels van het huurcontract houdt, bijvoorbeeld door te rijden waar dat niet mag of zonder geldig rijbewijs, vervalt de dekking. Schade aan het interieur is uitgesloten, tenzij dit het gevolg is van een aanrijding. Ook normale slijtage en mechanische defecten worden niet vergoed. Lees de polisvoorwaarden goed door voor de specifieke uitsluitingen.

Meld de schade zo snel mogelijk bij onze partner Recreatieverzekeringen. Op deze pagina staat een formulier waar je de schade mee kunt doorgeven. Voor een snelle en zorgvuldige afhandeling is het belangrijk dat je het schadeformulier zo volledig mogelijk invult en alle benodigde documenten meteen meestuurt. Stuur in ieder geval kopieën mee van alle relevante papieren en rekeningen die te maken hebben met de schade. Denk aan het huurcontract van de auto, de polisvoorwaarden die daarbij horen, alle correspondentie van de verhuurder en diens verzekeraar, en betaalbewijzen, pinbonnen, reparatienota’s of offertes. Gaat het om diefstal van het voertuig of van de sleutels, of om een ander strafbaar feit zoals vandalisme? Voeg dan ook het politierapport toe. Wanneer je repatriëringskosten voor het voertuig claimt omdat je eerder naar Nederland moest terugkeren, stuur dan ook het uitkeringsbericht van je reisverzekeraar mee.

Vragen over de autohuur verzekering?

Heb je een vraag over de Eigen Risico Verzekering autohuur van Recreatieverzekeringen? Stuur een e-mail: info@reisverzekeringblog.nl. Of bel ons op 055-540 04 08 (op werkdagen van 09.00 – 12.00 uur). Wij zitten voor je klaar!

Let op: de onderstaande verzekering van Allianz kan niet meer worden afgesloten. Als alternatief bieden wij nu de bovenstaande verzekering van Recreatieverzekeringen aan!

Een huurauto in het buitenland en de verzekering, hoe zit dat precies? Welke risico’s loop ik? En hoe kan ik me aanvullend verzekeren, zodat ik geen financiële risico loop bij het huren van een auto tijdens mijn vakantie?

Een auto huren in het buitenland is natuurlijk leuk, het biedt jouw vrijheid en flexibiliteit. Je bent niet afhankelijk van het openbaar vervoer of een dure taxi. Toch moet je goed opletten als je in het buitenland een auto gaat huren, want de prijzen van huurauto’s variëren sterk en zijn afhankelijk van de gekozen verzekeringen. De Consumentenbond krijgt dan ook regelmatig klachten over autohuur in het buitenland, zoals over extra kosten achteraf. Bekijk waar je op moet letten bij het boeken, verzekeren en afhalen van de huurauto.

Als je een auto gaat huren in het buitenland, dan is het raadzaam om na te gaan of alle verplichte verzekeringen standaard bij de huurprijs inbegrepen zitten. Soms lijkt de prijs voor autohuur van een buitenlandse verhuurder erg voordelig, echter als de verplichte verzekeringen er niet in zijn opgenomen, dan betaal je alsnog meer. Vooral bij lokale aanbieders kunnen de tarieven laag zijn doordat verzekeringen ontbreken.

Auto huren: autoverhuurbedrijf, bemiddelaar of tussenpersoon

Wanneer je een auto huurt in het buitenland, moet je onderscheid maken tussen autoverhuurbedrijven en bemiddelaars of tussenpersonen. De bemiddelaars leveren je zelf geen huurauto, maar boeken in jouw naam bij het verhuurbedrijf. Zo kun je vaak bij de balie van je hotel of de hostess van je reisorganisatie een auto huren. Zij krijgen daar provisie voor. Bij een geschil is het verhuurbedrijf verantwoordelijk voor de nakoming van het contract, tenzij het contract anders bepaalt.

Huurauto verzekering buitenland: veel misverstanden

Er zijn nogal wat misverstanden over de verzekering van een huurauto in het buitenland. Allereerst is deze nooit verzekerd op jouw huidige autoverzekering. De autoverhuurder is verantwoordelijk voor de verzekering van de auto. Voor de EU zijn er duidelijke regels over autohuur. Elke autoverhuurder moet een verzekering bieden tegen wettelijke of burgerlijke aansprakelijkheid die geldig is in alle EU-landen. Deze verzekering moet zijn inbegrepen in de prijs.

Daarnaast kun je vrijwillig nog andere verzekeringen afsluiten, bijvoorbeeld voor de afkoop van het eigen risico, een inzittendenverzekering of een verzekering tegen voertuigschade, diefstal/inbraak, vandalisme en/of voor juridische bijstand. Zorg dat je weet voor welke schade je verzekerd bent. Dit wordt doorgaans in de contractvoorwaarden vermeld.

Reisverzekering: geen dekking voor een huurauto

Een reisverzekering biedt nooit dekking voor schade aan een huurauto (ook niet bij een gehuurde scooter, motor of quad). Schade aan een huurauto is dus altijd uitgesloten op een reisverzekering. Diefstal of schade aan de huurauto valt niet onder de dekking van je reisverzekering. Er bestaat wel een reisverzekering met pechhulp voor je auto, maar deze dekt ook geen schade aan je auto. Wel is mogelijk om met een verzekering je eigen risico en borg van een huurauto af te kopen.

Welke verzekering voor een huurauto in het buitenland?

Waar je wel op moet letten als je een auto gaat huren is dat deze minimaal een WA-verzekering (liability insurance) heeft. Deze verzekering biedt dekking voor de schade die je aan anderen toebrengt en waarvoor jij aansprakelijk bent. Een WA-verzekering is in Europa (EU) trouwens ook wettelijk verplicht. Maar pas op! Met alleen een WA-verzekering loop je een groot financieel risico. Bijna alle huurauto’s in het buitenland zijn vrij nieuw. Bij schade door schuld of diefstal moet jij dan de huurauto vergoeden. Dat kan in de tienduizenden euro’s lopen. Zorg daarom dat je huurauto in het buitenland altijd WA + Casco (All-Risk) verzekerd is, zo niet dan loop je een groot financieel risico!

Een WA + Casco dekking, ook wel Allrisk genoemd, vergoedt de meeste schade aan jouw (huur)auto, maar niet alles. Daarom is er dan ook sprake van een eigen risico bij autohuur. Let bij het afsluiten van een cascoverzekering voor je huurauto daarom op de hoogte van het eigen risico. De hoogte van het eigen risico kan, afhankelijk van het voertuig, oplopen tot duizend euro of meer. Omdat veel schades, zoals diefstal van de huurauto, ruitschade, interieurschade, lakschade, schade aan wielen en banden, niet verzekerd zijn en dus onder het eigen risico vallen, is het verstandig om het eigen risico te verzekeren. Bijvoorbeeld met de Eigen Risico Verzekering Autohuur van Allianz.

Verzekeringen bij huurauto’s: wat betekenen de afkortingen?

Op een Engelstalig internationaal huurcontract staan meestal de volgende afkortingen voor de verschillende (aanvullende) autoverzekeringen, maar wat betekenen die afkortingen?

- ALI (Additional Liability Insurance) of LIS (Liability Insurance Supplement): Verhoging van de WA aansprakelijkheid tot een bepaald maximum bedrag.

- CDW (Collision Damage Waiver): Vergelijkbaar met de cascoverzekering. De CDW beperkt de aansprakelijkheid voor schade aan het gehuurde voertuig.

- LDW (Loss Damage Waiver: Zelfde als CDW aangevuld met dekking van diefstal en vandalisme.

- SCDW (Super CDW): Allriskverzekering met bijzonder laag of geen eigen risico.

- PAI (Personal Accident Insurance): Inzittendenverzekering voor letsel of overlijden.

- PEP (Personal Effects Protection) en PEC (Personal Effects Coverage): Bagageverzekering.

- PERSPRO/CCP (Carefree Personal Protection): Is een personen- en bagageverzekering met extra dekking voor medische hulp in noodsituaties.

- TPI (Third Party Insurance): Vergelijkbaar met een WA-verzekering.

- TP (Theft Protection) of THW (Theft Waiver): Diefstalverzekering, vaak met eigen risico.

- STP (Super TP): Diefstalverzekering met bijzonder laag of geen eigen risico.

- UMP (Uninsured Motorist Protection): Een aanvullende verzekering in geval van letsel of overlijden door onverzekerde of na ongeval doorgereden tegenpartij.

Kijk goed in de huurvoorwaarden welke schade is uitgesloten en dus voor eigen rekening blijft. Soms staat er zelfs in de voorwaarden dat schade na een verkeersovertreding is uitgesloten. Verder moet je geen andere personen in de auto laten rijden, dan degene die genoemd staan op de huurovereenkomst, anders geldt de verzekering niet en moet je zelf alle kosten betalen.

Wat moet ik weten als ik in het buitenland een auto wil huren?

Zorg ervoor dat je:

- Weet voor hoeveel je aansprakelijk kan worden gesteld in geval van een ongeval.

- De auto zorgvuldig controleert (met een werknemer van het verhuurbedrijf erbij) wanneer je de auto afhaalt en terugbrengt. Maak foto’s van beschadigingen.

- Voordat je het verhuurbedrijf verlaat, een schriftelijke verklaring krijgt dat je de auto in goede staat hebt teruggebracht.

Wat te doen met het eigen risico op een huurauto?

Het eigen risico bij een huurauto is het bedrag dat je moet betalen wanneer jouw huurauto beschadigd raakt of gestolen wordt. Dit eigen risico dekt het eerste deel van de kosten. Als de schade beperkt is, en betaal je slechts een deel van je eigen risico. Wanneer de kosten hoog zijn, betaal je het volledige eigen risico, en het autoverhuurbedrijf neemt het restant voor zijn rekening. Zelfs als jouw huurauto een cascoverzekering en een diefstalverzekering heeft, is er sprake van een eigen risico. Autoverhuurders hanteren om twee redenen een eigen risico:

- Het is gebleken dat bestuurders van huurauto’s er voorzichtiger mee omspringen als zij een eigen risico hebben bij schade.

- De verzekering van een huurauto kent een hoge premie, met een eigen risico kan het verhuurbedrijf de premie enigszins verlagen (net zoals bij je eigen autoverzekering, een eigen risico premiekorting oplevert).

Een eigen risico voor schade of diefstal van een huurauto kan variëren van € 600 tot meer dan € 4.000,-. Het bedrag hangt af van het type auto, het land waar je de auto huurt en het autoverhuurbedrijf. Meestal geldt: hoe hoger de huurprijs, hoe hoger het eigen risico.

Wanneer moet je het eigen risico van een huurauto betalen?

Elk autoverhuurbedrijf heeft zijn eigen voorwaarden, maar meestal dekt de cascoverzekering de kosten bij schade aan de huurauto. De diefstalverzekering dekt de kosten voor het vervangen van de huurauto wanneer deze gestolen wordt. De cascoverzekering dekt niet alle schade aan de huurauto. De verzekering dekt vooral schade aan de carrosserie, maar over het algemeen niet aan bijvoorbeeld de banden, het interieur, ramen of spiegels.

Denk er ook aan dat als jij je niet houdt aan de huurvoorwaarden van de auto of erg roekeloos of onvoorzichtig bent, de verzekering van de huurauto niets uitkeert en je zelf daarvoor moet opdraaien. Bijvoorbeeld als je met een slok op een ongeluk veroorzaakt. Of off-road gaat rijden terwijl dat niet is toegestaan.

Als je de huurauto weer inlevert, zal de verhuurder kijken of er geen schade aan het voertuig is ontstaan door jouw toedoen. Dat hoeft niet alleen schade aan de carrosserie te zijn. Ook schade aan banden, ramen, spiegels, bekleding of het interieur kan ervoor zorgen dat je eigen risico of borg geheel of gedeeltelijk wordt ingehouden.

Hoe kun je het eigen risico van een huurauto verzekeren?

Zoals je kan lezen is het verstandig om je eigen risico te verzekeren. Daardoor loop je niet het risico bijvoorbeeld € 3.500, – te moeten betalen in het ergste geval. Zorgeloos een auto huren kan met de Eigen Risico Verzekering Autohuur van Allianz Global Assistance. Daarmee koop je het eigen risico en de borg van de huurauto af. Voor slechts € 6,75 per dag is jouw eigen risico en borg tot maximaal € 6.000,- gedekt. De Eigen Risico Verzekering voor huurauto is een aanvullende verzekering om het eigen risico van een cascoverzekering af te dekken. Een voorwaarde voor deze verzekering is wel dat het voertuig casco is verzekerd.

De voordelen van een Allianz huurauto verzekering:

✔ Eigen risico huurauto volledig vergoed bij diefstal en schade.

✔ Ook de ingehouden borg van je huurauto krijg je terug.

✔ Geschikt voor het huren van auto of camper.

✔ Snelle en eerlijke schadebehandeling.

✔ Wereldwijd in het buitenland verzekerd.

Premie huurauto verzekering Allianz

Bekijk hier de premies voor deze huurauto verzekering:

Huurauto verzekering van Allianz

De verzekering van Allianz voor een huurauto in het buitenland, dekt bij diefstal of schade aan de huurauto of huurcamper het eigen risico en/of de ingehouden borg. Een ideale verzekering voor een onbezorgde (auto)vakantie.

Let op: de Eigen Risico Verzekering Autohuur vergoedt alleen het eigen risico van schade die onder de dekking valt van de cascoverzekering. Dus zorg er voor dat je huurauto in het buitenland altijd een volledige cascoverzekering heeft (alleen WA of WA extra is niet voldoende).

Sluit nu de verzekering voor een huurauto in buitenland af en profiteer direct van de vele voordelen!

Schade aan je huurauto tot maximaal € 6.000,- verzekerd!

De huurauto verzekering dekt bij diefstal of schade aan de huurauto of huurcamper het eigen risico en/of de ingehouden borg. Waar ook ter wereld! Je kunt de huurauto maximaal 45 aaneengesloten dagen verzekeren. De persoon die in het huurcontract staat vermeld, is verzekerd. Daarmee is deze huurauto verzekering een voordelige en ideale verzekering voor een onbezorgde vakantie in het buitenland.

Eigen Risico Verzekering voor een huurauto toegelicht

De Eigen Risico Verzekering Autohuur van Allianz Global Assistance geeft jou een prettig gevoel bij het huren van een auto in het buitenland. Want mocht er schade zijn aan het door jouw gehuurde voertuig (ook al is het niet je schuld), dan brengt de verhuurder je eigen risico in rekening. Dat kan zelfs al bij een lekke band. Vaak wordt deze ingehouden van de borg die al betaald is. Dit bedrag ben je dan kwijt, ook al is de huurauto bij de verhuurder goed verzekerd! Ook als jij niet degene bent die de schade heeft veroorzaakt, bijvoorbeeld omdat iemand anders jou heeft aangereden, moet je dit eigen risico betalen. Je loopt dus zonder verzekering altijd een financieel risico. Autoverhuurbedrijven bieden je vaak ter plekke de mogelijkheid om het eigen risico af te kopen, maar dat een nogal dure verzekering en een verdienmodel voor de verhuurder.

Een beter alternatief is de Verzekering huurauto buitenland van Allianz die jouw eigen risico en borg verzekerd. Deze extra verzekering, biedt jouw de beste voorwaarden tegen de laagste premie.

Eigen risico van je huurauto

Als je een auto of camper huurt, dan is het verplicht dat deze een cascoverzekering heeft. Bij sommige verhuurmaatschappijen zit deze verzekering in de huurprijs, maar het kan ook zijn dat je deze apart moet afsluiten. In de meeste gevallen zit er een eigen risico op deze cascoverzekering. Als je schade hebt aan de gehuurde auto of camper, moet je dit eigen risico zelf betalen. Met de Eigen Risico Verzekering Autohuur is dit risico gedekt tot maximaal € 6.000,-.

Borg van je huurauto

Kijk goed in de Engelstalige huurvoorwaarden welke schade is uitgesloten en dus voor eigen rekening blijft. Soms staat er zelfs in de voorwaarden dat schade na een verkeersovertreding is uitgesloten. Verder moet je geen andere personen in de huurauto laten rijden, dan degene die genoemd staan op de huurovereenkomst, anders geldt de verzekering niet en moet je zelf alle kosten betalen.

12 tips om veilig een auto te huren tijdens je vakantie

- Bekijk online reviews over de autoverhuurder – zijn er klachten over de autoverhuurder, begin er dan niet aan en zoek een andere.

- Controleer de verzekeringen en huurvoorwaarden – waar ben je wel en niet voor verzekerd? Welke huurvoorwaarden gelden er? Huurvoorwaarden niet leesbaar omdat ze in een vreemde taal zijn? Ga niet in zee met deze partij.

- Check de leeftijdsgrens van de bestuurders en een eventuele toeslag – ben je een jonge of oude bestuurder? Dan geldt er mogelijk een toeslag, controleer dit.

- Zijn er meer bestuurders van de huurauto? Mogelijk dat er extra kosten gelden voor tweede bestuurders van de huurauto.

- Check regels voor brandstof en tankinhoud – zowel bij het ophalen als wegbrengen. Kijk of de huurauto is afgetankt.

- Controleer de hoogte eigen risico – hoeveel is het eigen risico en wanneer wordt dit ingehouden?

- Check de hoogte van de borg – hoeveel is de borg? Hoe moet je deze voldoen? Heb je creditcard?

- Controleer wanneer de borgsom in rekening wordt gebracht – Voorkom dat er achteraf nog een bedrag van je creditcard wordt afgeschreven.

- Vraag en lees wat je moet bij nood en ongevallen – verkeerd handelen kan leiden tot extra kosten.

- Ga na in welke landen en gebieden je met het gehuurde voertuig mag rijden – denk er aan dat als jij je niet houdt aan deze regels je onverzekerd bent.

- Check ophaal- en terugbreng tijd van de huurauto – kom je te laat dan betaal je zomaar een extra huurdag.

- Controleer of er een maximum aantal kilometers geldt – extra kilometers worden in rekening gebracht en kunnen behoorlijk duur zijn.

Veelgestelde vragen over de huurauto verzekering van Allianz

Hieronder lees je veelgestelde vragen en antwoorden.

Bij het huren van een auto of camper betaal je vaak borg en moet je verplicht een (casco)verzekering afsluiten met een eigen risico. Bij diefstal van of schade aan het gehuurde voertuig, betaal je dan vaak zelf het eigen risico. En bij schade krijg je de borg niet terug van de verhuurder. Wanneer je de Eigen Risico Verzekering Autohuur hebt afgesloten, ontvang jij in dit soort situaties een vergoeding voor de borg en het eigen risico.

Bij de huur van een auto kost de verzekering € 6,75 per dag. Dit bedrag is exclusief assurantiebelasting. Voor deze verzekering betaal je bovendien geen poliskosten. In de meeste gevallen ben je met de huurauto verzekering dan ook goedkoper uit dan bij de lokale verhuurder.

Bij autohuur is ruitschade, lakschade, schade aan de onderkant van het voertuig of schade aan het interieur ook gedekt wanneer deze van de borg wordt ingehouden.

Je ontvangt een vergoeding van het eigen risico dat de verhuurder jou in rekening brengt bij diefstal of schade aan een gehuurde auto of camper.

– Verzekerd bedrag: Allianz Global Assistance vergoedt maximaal € 6.000

– Eigen risico: Als je een auto of camper huurt, dan is het verplicht dat deze een cascoverzekering heeft. In de meeste gevallen zit er een eigen risico op deze cascoverzekering. Met de Eigen Risico Verzekering Autohuur is dit eigen risico verzekerd.

– Borg: Bij het huren van een auto of camper betaal je een waarborgsom, meestal met een creditcard. Inhouding van deze borg bij diefstal of schade aan de auto is verzekerd.

Als je vooraf een eigen risico verzekering afsluit, dan kun je rustig de prijzen van verschillende verzekeringen vergelijken. Een veelgehoorde klacht bij autohuur is de agressieve verkoop van verzekeringen op de afhaallocatie. Verhuurders zetten hun klanten eigenlijk in alle mogelijke opzichten zonder blikken of blozen op het verkeerde been, en misleiden daarbij soms ronduit (Bron: Consumentenbond).

Het is mogelijk om gehuurde personenauto’s (merk en type maakt niet uit) en zelfs campers te verzekeren. Je kunt de huurauto maximaal 45 aaneengesloten dagen verzekeren. De persoon die in het huurcontract staat vermeld, is verzekerd.

De Eigen Risico Verzekering Autohuur is wereldwijd geldig. Je bent verzekerd tijdens de periode dat je een auto of camper huurt. De ingangsdatum en einddatum staan op het huurcontract. De verzekering is geldig tot maximaal 45 aaneengesloten dagen.

Als je schade hebt gehad aan je huurauto, dan heb je het eigen risico zelf betaald of is de borg ingehouden. Dit bedrag wil je natuurlijk zo snel mogelijk na je reis terug ontvangen. Allianz bekijkt altijd de situatie waarin de schade is ontstaan om schade zo eerlijk mogelijk te behandelen. Meld je schade online of met de post via een schade aangifteformulier. Zij streven ernaar je schade aangifte binnen 10 werkdagen af te handelen.

Vragen?

Heb je een vraag over de huurauto verzekering van Allianz? Stuur een e-mail info@reisverzekeringblog.nl of bel: 055 540 04 08 (van 09.00 – 12.00 uur op werkdagen).

Disclaimer: De bovenstaande tekst is met zorg samengesteld. Toch kunnen wij niet uitsluiten dat er fouten in staan of dat er inmiddels wijzigingen hebben plaatsgevonden (kijk daarom ook naar de datum van het artikel). Er kunnen aan de tekst/premies dan ook geen rechten worden ontleend, die vooral een globaal informerende functie heeft. Wij verzoeken je bij twijfel/vragen altijd eerst contact met ons op te nemen. Daarnaast wijzen wij jou er op dat de algemene voorwaarden en de productvoorwaarden van de verzekeraar bepalend zijn voor vergoedingen en eventuele uitsluitingen. Wij vragen je dan ook om voor dat je een verzekering afsluit eerst de verzekeringsvoorwaarden te lezen. Lees na het afsluiten van de verzekering ook altijd de polis goed door, zodat je kan zien waar je exact voor verzekerd bent en hoe hoog de verzekerde bedragen zijn.